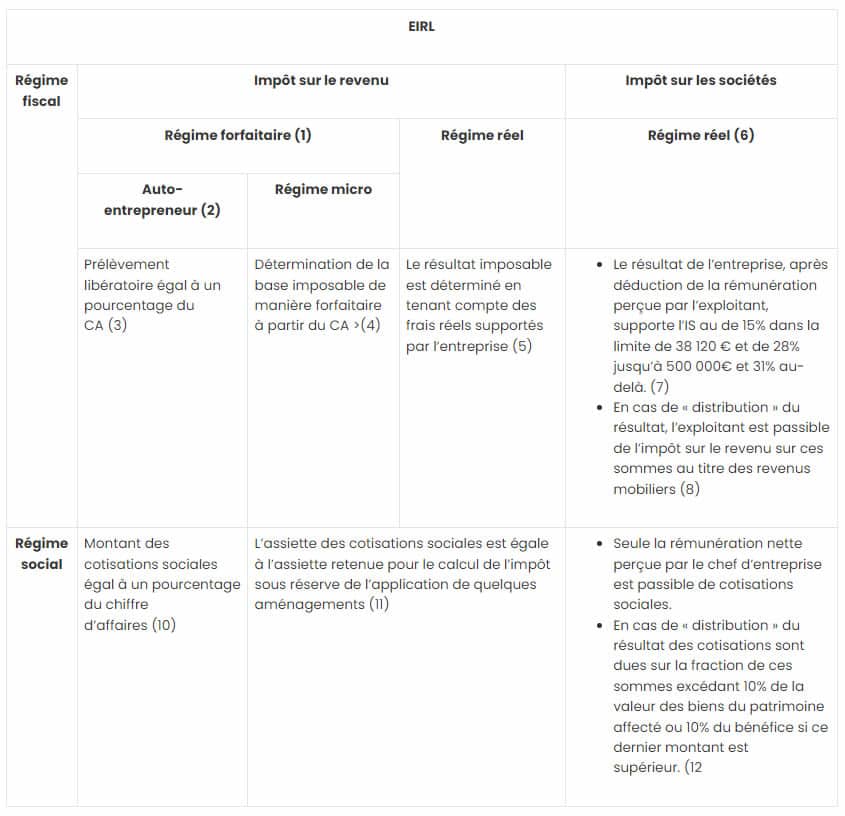

Le statut d’entrepreneur individuel à responsabilité limitée est avant tout un statut juridique permettant d’assurer la protection du patrimoine personnel du chef d’entreprise. En matière fiscale, le statut de l’EIRL a été aligné sur celui de l’entreprise unipersonnelle à responsabilité limitée (EURL). Ainsi, l’EIRL relève de plein droit de l’impôt sur le revenu ; une possibilité d’option pour l’impôt sur les sociétés est offerte au chef d’entreprise. Au-delà des aspects fiscaux, cette option aura des conséquences significatives sur l’assiette des cotisations sociales.

(1) Peuvent bénéficier d’un régime forfaitaire les entreprises individuelles dont le CA ne dépasse pas certaines limites fixées à 82 800 € pour les ventes de marchandises à emporter et consommer sur place ainsi que la fourniture de logements et 33 200 € pour les autres activités.

(2) Régime du micro/auto-entrepreneur relevant du régime « micro-social » prévu à l’article L 613-7 du Code de la sécurité sociale et dont le montant des revenus nets du foyer fiscal perçus au titre de l’avant dernière année ne dépasse pas un seuil fixé à 27 086 € par part.

(3) Le taux du prélèvement à appliquer au CA est fixé à 1% pour les activités de ventes de marchandises à emporter et consommer sur place ainsi que la fourniture de logements, 1,7% pour les prestataires de services et 2,2% pour les titulaires de bénéfices non commerciaux.

(4) Application au CA d’un abattement pour frais fixé à 71% pour les activités de ventes de marchandises à emporter et consommer sur place ainsi que la fourniture de logements, à 50% pour les activités de prestations de services et à 34% pour les professionnels libéraux. Régime du micro-BIC et micro-BNC.

(5) Il existe le régime du réel simplifié (RSI) et du réel normal en fonction du CA de l’entreprise, les principales différences se situant au regard des obligations déclaratives et comptables.

(6) Il n’existe aucun régime forfaitaire en matière d’impôt sur les sociétés.

(7) La rémunération perçue par l’exploitant est soumise à l’impôt sur le revenu au titre des revenus visés à l’article 62 du Code général des impôts.

(8) Les sommes distribuées sont assimilées à des dividendes et bénéficient de l’abattement de 40%.

(9) L’entrepreneur relève obligatoirement du régime des travailleurs indépendants. Sauf dans le cas où le régime de l’auto-entrepreneur a été choisi, l’assiette des cotisations sociales dépend du régime fiscal de l’entreprise individuelle.

(10) Taux de cotisations applicable au chiffre d’affaires : 13.3% pour les ventes de marchandises (BIC) ; 22,90% pour les prestations de services (BIC et BNC) et 22,90% pour les activités libérales (BNC). À compter de 2011, les entrepreneurs ayant opté pour ce régime sont également tenus de verser une contribution formation professionnelle. Cette contribution s’ajoute aux cotisations versées au titre du régime micro-social et est égale à un pourcentage du chiffre d’affaires annuel :

- 0,1% pour ceux exerçant une activité commerciale,

- 0,2% pour ceux exerçant une activité de prestation de services,

- 0,2% pour les professionnels libéraux,

- 0,3% pour les entrepreneurs exerçant une activité artisanale.

(11) Attention : une entreprise individuelle relevant du régime micro-fiscal et n’ayant pas opté pour le régime du prélèvement fiscal libératoire peut néanmoins opter pour le régime dit du « micro-social » dès lors qu’elle respecte les limites du régime micro-fiscal. Ses cotisations sociales sont déterminées forfaitairement à partir d’un pourcentage du chiffre d’affaires. Sur le plan fiscal, le résultat imposable est déterminé en appliquant un pourcentage de déduction sur le chiffre d’affaires (régimes micro-BIC ou micro-BNC).

(12) Aucune cotisation sociale n’est due sur le montant du résultat soumis à l’impôt sur les sociétés en l’absence de distribution effective.